La creación y el crecimiento de empresas con alto potencial son vitales para la sofisticación y diversificación de la economía, y para la generación de empleo formal y de calidad. En lo que se refiere a densidad y supervivencia de nuevas empresas y generación de empleo, el crecimiento empresarial de Colombia está rezagado respecto a algunos países de ingresos altos. Esto se debe en parte a las dificultades para acceder a financiamiento en etapas tempranas y etapas de consolidación que les permita a las empresas crecer.

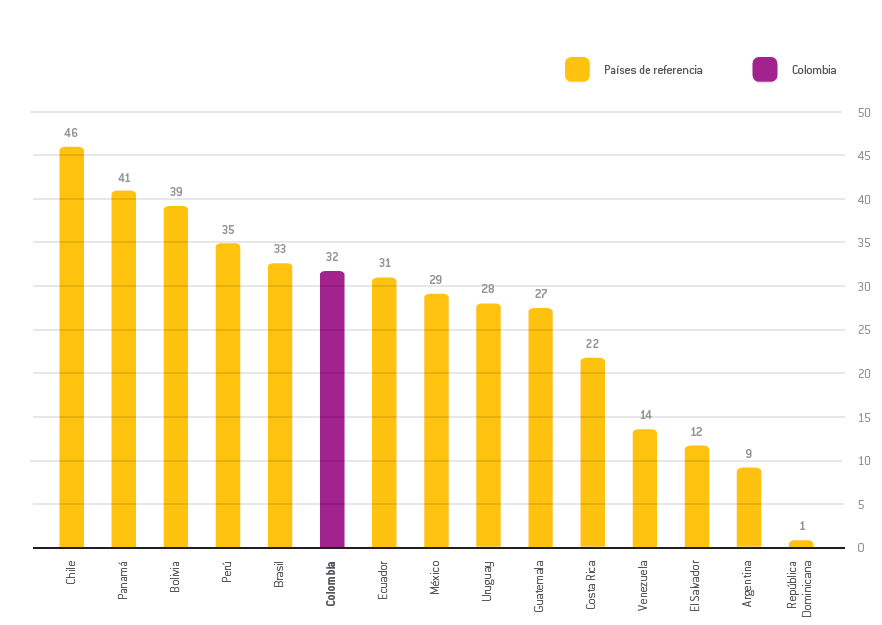

Gráfico 2. Puntaje en el componente de financiamiento del Índice de Condiciones Sistémicas para el Emprendimiento Dinámico*. Colombia y países de referencia, 2015.

Fuente: Kantis, et al (2015).

* Este puntaje varía entre 0 y 100, donde 100 representa mejores condiciones de financiamiento para empresas jóvenes. El componente de financiamiento incluye: i) facilidad de acceso a venture capital; ii) facilidad de acceso a crédito bancario; iii) financiamiento emprendedor.

En la etapa de gestación y nacimiento** de los emprendimientos, la principal fuente de financiamiento es el capital semilla del sector público, dado el alto nivel de riesgo de estas empresas. En Colombia, las principales fuentes son el Fondo Emprender administrado por el SENA y los programas de iNNpulsa. El Fondo Emprender ha contribuido a la creación y supervivencia de muchos emprendimientos, pero su impacto sobre la generación de empleo y el crecimiento empresarial es limitado. Por su parte iNNpulsa rediseñó en 2015 el esquema de atención a los emprendimientos en etapa temprana para brindar mayor acompañamiento técnico a los emprendedores para reducir el riesgo de fracaso, y fortalecerlos en etapas subsecuentes de financiamiento.

En las etapas de nacimiento y desarrollo de empresas se encuentra la inversión ángel que durante los últimos cinco años ha crecido de manera importante en el país. Entre 2011 y 2016 el número de inversionistas ángeles se duplicó, y se fortalecieron las redes mediante las cuales operan. Sin embargo, persisten dificultades para cerrar negocios. Por un lado, la falta de cultura de riesgo de los inversionistas y la desconfianza de los emprendedores han impedido el uso extendido de este tipo de alternativas de financiamiento. Por otro lado, la falta de mecanismos de salida, por la baja madurez de los mercados financieros obstaculiza este tipo de inversiones.

Para las empresas en etapa de desarrollo o expansión existen fondos de capital emprendedor o venture capital, crédito bancario y el Segundo Mercado en el mercado de capitales. A la fecha existen nueve fondos de capital emprendedor: cinco cerrados con compromisos por US$144 millones para invertir en Colombia y la región, y cuatro en proceso de levantamiento de capital con un tamaño objetivo de US$103 millones. Ha sido difícil invertir el capital de estos fondos; solamente el 2% de empresas pequeñas accedieron a recursos de fondos de capital privado y apoyo emprendedor en 2015, cifra que asciende al 5% para las empresas de mayor tamaño.

Por su parte el crédito bancario es la principal fuente de financiamiento de empresas en esta etapa (55% del financiamiento total), seguido por el financiamiento de proveedores (15%). El crédito a pymes ha aumentado de manera significativa en los últimos años: mientras que en 2010 fue el 25% de los créditos totales, en 2014 fue el 49,4%. La mayoría de empresas que no solicitan crédito es porque no lo necesitan, pero el 15% de las empresas pequeñas afirma que los costos de financiamiento son muy elevados.

El Segundo Mercado tiene requerimientos regulatorios más flexibles que el Mercado Primario que lo convierten en un mecanismo atractivo para acceder al mercado de capitales, y en una alternativa al crédito comercial para empresas en etapa de desarrollo y expansión. Sin embargo, no se ha utilizado masivamente, a pesar del Decreto 1019 de 2014 que intenta resolver las asimetrías de información entre emisores, reguladores e inversionistas.

Finalmente, las dificultades de financiamiento para empresas en etapa temprana se deben en parte al limitado número de recursos e inversionistas, pero también a la baja calidad de los emprendimientos. Para aumentar el número de empresas lo suficientemente atractivas para atraer los flujos de inversión disponibles en el país son fundamentales las incubadoras y las aceleradoras, pues los inversionistas las consideran claves para el desarrollo de un ecosistema maduro y para reducir sus propios costos de transacción. iNNpulsa ha avanzado en la consolidación de estas entidades, y ha habilitado a 114 de ellas para prestar servicios de capacitación y fortalecimiento a emprendimientos.

** Este capítulo analiza el financiamiento de empresas en sus etapas de gestación, nacimiento, desarrollo y expansión de acuerdo a la OCDE. (2013). Start-up Latin America: Promoting Innovation in the Region. Development Centre Studies, OECD Publishing.

Fuente: Kantis, et al (2015).

* Este puntaje varía entre 0 y 100, donde 100 representa mejores condiciones de financiamiento para empresas jóvenes. El componente de financiamiento incluye: i) facilidad de acceso a venture capital; ii) facilidad de acceso a crédito bancario; iii) financiamiento emprendedor.

En la etapa de gestación y nacimiento** de los emprendimientos, la principal fuente de financiamiento es el capital semilla del sector público, dado el alto nivel de riesgo de estas empresas. En Colombia, las principales fuentes son el Fondo Emprender administrado por el SENA y los programas de iNNpulsa. El Fondo Emprender ha contribuido a la creación y supervivencia de muchos emprendimientos, pero su impacto sobre la generación de empleo y el crecimiento empresarial es limitado. Por su parte iNNpulsa rediseñó en 2015 el esquema de atención a los emprendimientos en etapa temprana para brindar mayor acompañamiento técnico a los emprendedores para reducir el riesgo de fracaso, y fortalecerlos en etapas subsecuentes de financiamiento.

En las etapas de nacimiento y desarrollo de empresas se encuentra la inversión ángel que durante los últimos cinco años ha crecido de manera importante en el país. Entre 2011 y 2016 el número de inversionistas ángeles se duplicó, y se fortalecieron las redes mediante las cuales operan. Sin embargo, persisten dificultades para cerrar negocios. Por un lado, la falta de cultura de riesgo de los inversionistas y la desconfianza de los emprendedores han impedido el uso extendido de este tipo de alternativas de financiamiento. Por otro lado, la falta de mecanismos de salida, por la baja madurez de los mercados financieros obstaculiza este tipo de inversiones.

Para las empresas en etapa de desarrollo o expansión existen fondos de capital emprendedor o venture capital, crédito bancario y el Segundo Mercado en el mercado de capitales. A la fecha existen nueve fondos de capital emprendedor: cinco cerrados con compromisos por US$144 millones para invertir en Colombia y la región, y cuatro en proceso de levantamiento de capital con un tamaño objetivo de US$103 millones. Ha sido difícil invertir el capital de estos fondos; solamente el 2% de empresas pequeñas accedieron a recursos de fondos de capital privado y apoyo emprendedor en 2015, cifra que asciende al 5% para las empresas de mayor tamaño.

Por su parte el crédito bancario es la principal fuente de financiamiento de empresas en esta etapa (55% del financiamiento total), seguido por el financiamiento de proveedores (15%). El crédito a pymes ha aumentado de manera significativa en los últimos años: mientras que en 2010 fue el 25% de los créditos totales, en 2014 fue el 49,4%. La mayoría de empresas que no solicitan crédito es porque no lo necesitan, pero el 15% de las empresas pequeñas afirma que los costos de financiamiento son muy elevados.

El Segundo Mercado tiene requerimientos regulatorios más flexibles que el Mercado Primario que lo convierten en un mecanismo atractivo para acceder al mercado de capitales, y en una alternativa al crédito comercial para empresas en etapa de desarrollo y expansión. Sin embargo, no se ha utilizado masivamente, a pesar del Decreto 1019 de 2014 que intenta resolver las asimetrías de información entre emisores, reguladores e inversionistas.

Finalmente, las dificultades de financiamiento para empresas en etapa temprana se deben en parte al limitado número de recursos e inversionistas, pero también a la baja calidad de los emprendimientos. Para aumentar el número de empresas lo suficientemente atractivas para atraer los flujos de inversión disponibles en el país son fundamentales las incubadoras y las aceleradoras, pues los inversionistas las consideran claves para el desarrollo de un ecosistema maduro y para reducir sus propios costos de transacción. iNNpulsa ha avanzado en la consolidación de estas entidades, y ha habilitado a 114 de ellas para prestar servicios de capacitación y fortalecimiento a emprendimientos.

** Este capítulo analiza el financiamiento de empresas en sus etapas de gestación, nacimiento, desarrollo y expansión de acuerdo a la OCDE. (2013). Start-up Latin America: Promoting Innovation in the Region. Development Centre Studies, OECD Publishing.

Fuente: Kantis, et al (2015).

* Este puntaje varía entre 0 y 100, donde 100 representa mejores condiciones de financiamiento para empresas jóvenes. El componente de financiamiento incluye: i) facilidad de acceso a venture capital; ii) facilidad de acceso a crédito bancario; iii) financiamiento emprendedor.

En la etapa de gestación y nacimiento** de los emprendimientos, la principal fuente de financiamiento es el capital semilla del sector público, dado el alto nivel de riesgo de estas empresas. En Colombia, las principales fuentes son el Fondo Emprender administrado por el SENA y los programas de iNNpulsa. El Fondo Emprender ha contribuido a la creación y supervivencia de muchos emprendimientos, pero su impacto sobre la generación de empleo y el crecimiento empresarial es limitado. Por su parte iNNpulsa rediseñó en 2015 el esquema de atención a los emprendimientos en etapa temprana para brindar mayor acompañamiento técnico a los emprendedores para reducir el riesgo de fracaso, y fortalecerlos en etapas subsecuentes de financiamiento.

En las etapas de nacimiento y desarrollo de empresas se encuentra la inversión ángel que durante los últimos cinco años ha crecido de manera importante en el país. Entre 2011 y 2016 el número de inversionistas ángeles se duplicó, y se fortalecieron las redes mediante las cuales operan. Sin embargo, persisten dificultades para cerrar negocios. Por un lado, la falta de cultura de riesgo de los inversionistas y la desconfianza de los emprendedores han impedido el uso extendido de este tipo de alternativas de financiamiento. Por otro lado, la falta de mecanismos de salida, por la baja madurez de los mercados financieros obstaculiza este tipo de inversiones.

Para las empresas en etapa de desarrollo o expansión existen fondos de capital emprendedor o venture capital, crédito bancario y el Segundo Mercado en el mercado de capitales. A la fecha existen nueve fondos de capital emprendedor: cinco cerrados con compromisos por US$144 millones para invertir en Colombia y la región, y cuatro en proceso de levantamiento de capital con un tamaño objetivo de US$103 millones. Ha sido difícil invertir el capital de estos fondos; solamente el 2% de empresas pequeñas accedieron a recursos de fondos de capital privado y apoyo emprendedor en 2015, cifra que asciende al 5% para las empresas de mayor tamaño.

Por su parte el crédito bancario es la principal fuente de financiamiento de empresas en esta etapa (55% del financiamiento total), seguido por el financiamiento de proveedores (15%). El crédito a pymes ha aumentado de manera significativa en los últimos años: mientras que en 2010 fue el 25% de los créditos totales, en 2014 fue el 49,4%. La mayoría de empresas que no solicitan crédito es porque no lo necesitan, pero el 15% de las empresas pequeñas afirma que los costos de financiamiento son muy elevados.

El Segundo Mercado tiene requerimientos regulatorios más flexibles que el Mercado Primario que lo convierten en un mecanismo atractivo para acceder al mercado de capitales, y en una alternativa al crédito comercial para empresas en etapa de desarrollo y expansión. Sin embargo, no se ha utilizado masivamente, a pesar del Decreto 1019 de 2014 que intenta resolver las asimetrías de información entre emisores, reguladores e inversionistas.

Finalmente, las dificultades de financiamiento para empresas en etapa temprana se deben en parte al limitado número de recursos e inversionistas, pero también a la baja calidad de los emprendimientos. Para aumentar el número de empresas lo suficientemente atractivas para atraer los flujos de inversión disponibles en el país son fundamentales las incubadoras y las aceleradoras, pues los inversionistas las consideran claves para el desarrollo de un ecosistema maduro y para reducir sus propios costos de transacción. iNNpulsa ha avanzado en la consolidación de estas entidades, y ha habilitado a 114 de ellas para prestar servicios de capacitación y fortalecimiento a emprendimientos.

** Este capítulo analiza el financiamiento de empresas en sus etapas de gestación, nacimiento, desarrollo y expansión de acuerdo a la OCDE. (2013). Start-up Latin America: Promoting Innovation in the Region. Development Centre Studies, OECD Publishing.