Pensiones y protección a la vejez.

¿Sabía usted que? |

|

La crisis derivada del COVID-19 ha evidenciado el vital rol del Estado como garante de bienestar, protección y prevención. En el marco de esta pandemia cobran especial relevancia los mecanismos de atención a la población adulta mayor por su alto grado de vulnerabilidad al virus. A la fecha, más del 70% de las muertes por COVID-19 en Colombia corresponden personas mayores de 60 años (INS, 2020).

Adicionalmente, esta vulnerabilidad se agudiza por la ausencia de ingresos estables de una amplia proporción de adultos mayores, quienes no cuentan con ningún mecanismo de aseguramiento pensional. En respuesta, el Gobierno Nacional aumentó el monto de transferencias no condicionadas focalizadas a esta población. El programa Colombia Mayor aumentó de 80.000 a COP 160.000 de manera excepcional y se focalizaron un millón de beneficiarios de este programa como beneficiarios del programa Devolución IVA.

No obstante, el sistema de protección a la vejez mantiene grandes retos en materia de cobertura, equidad y sostenibilidad. Para entender la dimensión de estos retos, es preciso esbozar la estructura y composición del sistema.

¿cómo funciona el sistema de protección a la vejez en Colombia?

En Colombia coexisten diferentes mecanismos que propenden por garantizar un ingreso a la población adulta mayor, así pues, para capturar correctamente la complejidad del sistema, es correcto hablar del sistema de protección a la vejez, donde uno de sus más relevantes elementos es el sistema pensional .

El origen de esta complejidad se explica a partir de dos hitos jurídicos: por un lado, la ley 100 de 1993, columna vertebral del sistema pensional, por otro, el Acto Legislativo 01 de 2005 el cual fijó el valor mínimo de una pensión a partir de 1SMMLV, por tanto, las transferencias o ingresos inferiores a este rubro no pueden considerarse sensu strictu, una pensión.

En consecuencia, el sistema de protección a la vejez cuenta con un sistema pensional compuesto, por un lado, por el Régimen de Prima Media (RPM) cuya naturaleza de reparto reposa sobre el principio de solidaridad, es decir, los trabajadores activos financian las pensiones de los trabajadores retirados. Por otro lado, el Régimen de Ahorro Individual con Solidaridad (RAIS), encabezado por las Administradores de Fondos de Pensiones (AFP) quienes captan e invierten el ahorro pensional de trabajadores activos de forma individual para posteriormente retornarlo a manera de pensión.

Paralelamente, el sistema colombiano cuenta con un pilar solidario o asistencialista compuesto por el programa de transferencias Colombia Mayor, y el programa semi contributivo Beneficios Económicos Periódicos.

Dadas estas consideraciones, este análisis se enfoca en las características y retos del sistema pensional, sin desconocer la relevancia que implica para el país los demás elementos y mecanismos de proyección a la vejez.

Grafica 1. Estructura del sistema de protección a la vejez. Colombia, 2020.

Fuente: Elaboración Propia

Cobertura Pensional: el gran desafío del sistema.

La cobertura pensional se desagrega en dos componentes, por un lado, como la cantidad de trabajadores activos que cotizan al sistema (cobertura activa) y por otro, como la proporción de adultos mayores que reciben una pensión contributiva (cobertura pasiva). Colombia enfrenta retos en ambas aristas.

Por un lado, la cobertura activa se relaciona directamente con la estructura y eficiencia del mercado laboral, siendo la formalidad el elemento central sobre el que redunda el número de trabajadores cotizantes, y, en consecuencia, posteriormente en la proporción de trabajadores con posibilidad de recibir una pensión. Así pues, en el año 2019 el país alcanzó un 37 % en su cobertura activa, siendo superior al promedio de América Latina (33 %), pero inferior a la de países de la región como Chile (65 %), Costa Rica (67 %) o Uruguay (70 %) (BID, 2018). Al desagregarse geográficamente, el porcentaje de trabajadores colombianos cotizantes al sistema llega al 43,5 % a nivel urbano, y al 14, 6 % en zonas rurales (DANE, 2019).

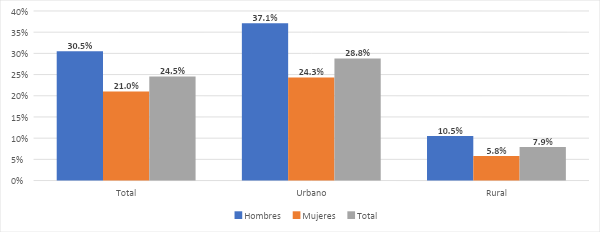

Por otro, la cobertura pasiva representa el mayor reto del sistema pensional, tanto en el presente como en el futuro si se mantiene la tendencia del mercado laboral y las rigideces de cotización. Así pues, en 2019 una de cada cuatro personas en edad de jubilación recibió una pensión contributiva, situación que se agudiza al observarse desde un enfoque territorial y de género.

Mientras que, a nivel urbano, la cobertura pensional alcanzó un 28 %, en la ruralidad esta cifra fue del 7,9 %. Así mismo, el sistema pensional evidencia las brechas de género, mientras que el 30 % de hombres en edad de jubilación recibe pensión, a nivel nacional la proporción de mujeres que acceden a pensión es de 24 %, y en la ruralidad de apenas 6 % (DANE, 2019).

Gráfica 2. Población en edad de jubilación que recibe una pensión contributiva (porcentaje). Colombia, IV Trimestre – 2019

Fuente: DANE (2019). Cálculos: CPC

Equidad: las pensiones como reflejo de la desigualdad.

La equidad en el sistema pensional se manifiesta a través de tres elementos: (1) las inequidades de estructura entre los diferentes regímenes, (2) la regresividad de los subsidios en el RPM, y (3) las inequidades territoriales, socioeconómicas y de género reflejadas en el acceso a pensión.

En primer lugar, como resultado de la competencia entre regímenes, se presentan distorsiones que redundan tanto en la cobertura como sostenibilidad del sistema, esta inequidad se expresa en los requisitos paramétricos y no paramétricos de acceso a los fondos de solidaridad pensional. En cuanto número de semanas cotizadas, se requiere de 1.300 en el régimen público, mientras en el RAIS 1.150.

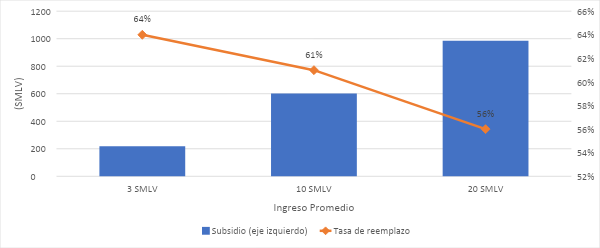

En segundo lugar, el régimen público adolece de una flagrante regresividad en el otorgamiento de subsidios, mientras que un pensionado con 1 SMMLV recibe un subsidio anual de COP 6,6 millones, el monto que le corresponde a un pensionado que percibió entre 2 y 4 SMMLV es de COP 15 millones, y un pensionado con más de 10 SMMLV obtiene un subsidio anual de COP 58,6 millones (Rodríguez, 2018). Así mismo, El 51 % de los pensionados se encuentra en el 20 % de la población con mayores ingresos, y el 20 % con menos ingresos apenas concentra al 0,6 % de los pensionados (DANE, 2019).

Gráfica 3. Asignación de subsidios implícitos en el RPM según (IBC). Colombia, 2018

Asignación de subsidios implícitos en el RPM según (IBC). Colombia, 2018

Fuente: Villar y Forero (2018).

Finalmente, el sistema pensional refleja las inequidades transversales del país en brechas de género, educación y distribución de la riqueza. Las mujeres disponen de un menor ahorro pensional no solo por su menor edad de retiro (57 años), sino por verse enfrentadas a mayor inestabilidad laboral y menores salarios.

Así mismo, el nivel educativo evidencia las brechas de acceso a pensión: el 33 % de la población con mayor educación presenta una cobertura pensional de 77 %, mientras que apenas 20 % de la población con menor nivel educativo accede a pensión (BID, 2018).

Riesgos demográficos y financieros para la sostenibilidad

Además del inherente riesgo de sostenibilidad asociado a la informalidad y las condiciones del mercado laboral, el sistema pensional, en especial el Régimen de Prima Media, ve comprometida su sostenibilidad a partir de dos grandes riesgos: el envejecimiento de la población y la ineficiencia en la asignación de recursos.

En tanto los sistemas de reparto parten del supuesto de solidaridad generacional, es decir, una amplia base cotizante que financia las pensiones de los trabajadores retirados, la eventual inversión de la pirámide demográfica lleva ineludiblemente a una desfinanciación cada vez mayor del sistema. Por otro lado, el sistema presenta fallos en la asignación de recursos, además de los regresivos subsidios otorgados a las más altas pensiones, las altas tasas de reemplazo del RPM de entre 55 % y 80 % dificultan la sostenibilidad del sistema

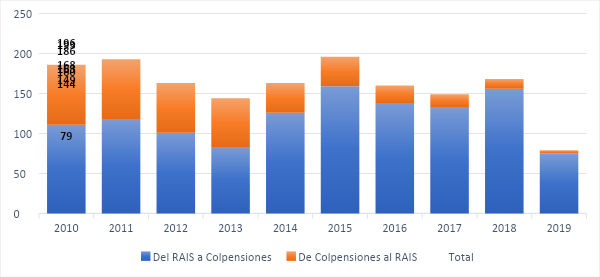

Finalmente, los traslados entre regímenes aumentan la presión financiera sobre el régimen público, En el 2019 el traslado de RAIS al RPM fue de casi 20 veces el número de traslados del fondo público a las AFP (Colpensiones, 2019) lo que implica una acreencia a largo plazo para el Estado.

Gráfica 4. Número de traslados entre regímenes de pensiones (miles). Colombia, 2010-2019.

Fuente: Colpensiones (2019).

En consecuencia, el Estado se ha visto en la obligación de transferir recursos del PGN para cubrir el déficit pensional. En 2020, el Gobierno Nacional destinó COP 43,29 billones a las transferencias pensionales (aproximadamente el 15 % del PGN), rubro cercano al de sectores como educación (COP 44,2 billones). Desde el año 2005 el gasto del Gobierno Nacional Central en materia pensional se ha mantenido cercano al 3,5 % del PIB.

Impacto de la pandemia en el sistema pensional

La crisis derivada del COVID-19 impacta el sistema pensional en tres sentidos: (1) el aumento del desempleo e informalidad implica una contracción en la ya reducida base cotizante al sistema, (2) dada la volatilidad de los mercados de capitales existe el riesgo de descapitalización de las cuentas individuales de ahorro pensional bajo modalidad de retiro programado, y (3) el descenso en el recaudo tributario puede implicar mayor austeridad en la focalización de transferencias nacionales, especialmente en programas de asistencia como Colombia Mayor[2].

En consecuencia, el Gobierno Nacional decretó medidas de mitigación con efectos en el corto y largo plazo sobre el sistema pensional. Así, una de las principales acciones tomadas fue el Decreto 558 de 2020, posteriormente modificado por el Decreto 802, el cual tuvo dos objetivos principales. Por un lado, permitió la reducción de los aportes de pensión del 16 % al 3 % durante los periodos de abril y mayo. Por otro, se buscó el traslado masivo de 20 mil afiliados del RAIS a Colpensiones bajo la premisa de descapitalización de estos recursos por la crisis económico.

No obstante, posteriormente la Corte Constitucional declaró inexequible al decreto haciendo retroactivas las medidas tomadas y dejando en manos del Ejecutivo la implementación del fallo.

Urge la reforma pensional

Teniendo en consideración los retos y dificultades del sistema pensional en Colombia, es preciso avanzar en la construcción de una reforma pensional que permita ampliar la cobertura y ajustar los riesgos de sostenibilidad a través de la corrección de fallos de asignación, eficiencia y cierre de brechas.

Así pues, si bien una reforma pensional lleva al choque de intereses heterogéneos, independientemente de las discrepancias, varias propuestas coinciden en tres postulados: el fortalecimiento del programa Colombia Mayor, la eliminación de los subsidios regresivos en el RPM, y la necesidad de reducir la informalidad como principio para garantizar la cobertura del sistema.

Elaborado por Daniel Cifuentes, Investigador Asociado del Consejo Privado de Competitividad, con base en el capítulo Pensiones del Informe Nacional de Competitividad 2020-2021 (próximo a publicarse).

Referencias

Colpensiones. (2019). Informe de Gestión 2019.

DANE. (2019). Gran Encuesta Integrada de Hogares 2019.

Montenegro, S. (2019). El camino es el ahorro. En Banco de la República , La reforma pensional en Colombia. El debate pendiente.

Rodríguez, J. (junio de2018). Análisis de algunas inequidades verticales y horizontales del Sistema General de Pensiones y sus Efectos. Economía Colombiana, 352

BID. (2018). Sistema de Información de Mercados Laborales y Seguridad Social.

Villar, L. y Forero, D. (2018). Elementos para una propuesta de reforma del sistema de protección económica para la vejez en Colombia. Cuadernos de Fedesarrollo, 58(82).

[1] Salario mínimo mensual legal vigente.

[2] Como parte de las medidas para atender la crisis, el Gobierno incrementó el valor del subsidio, pasando de COP 80.000 a COP 160.000.