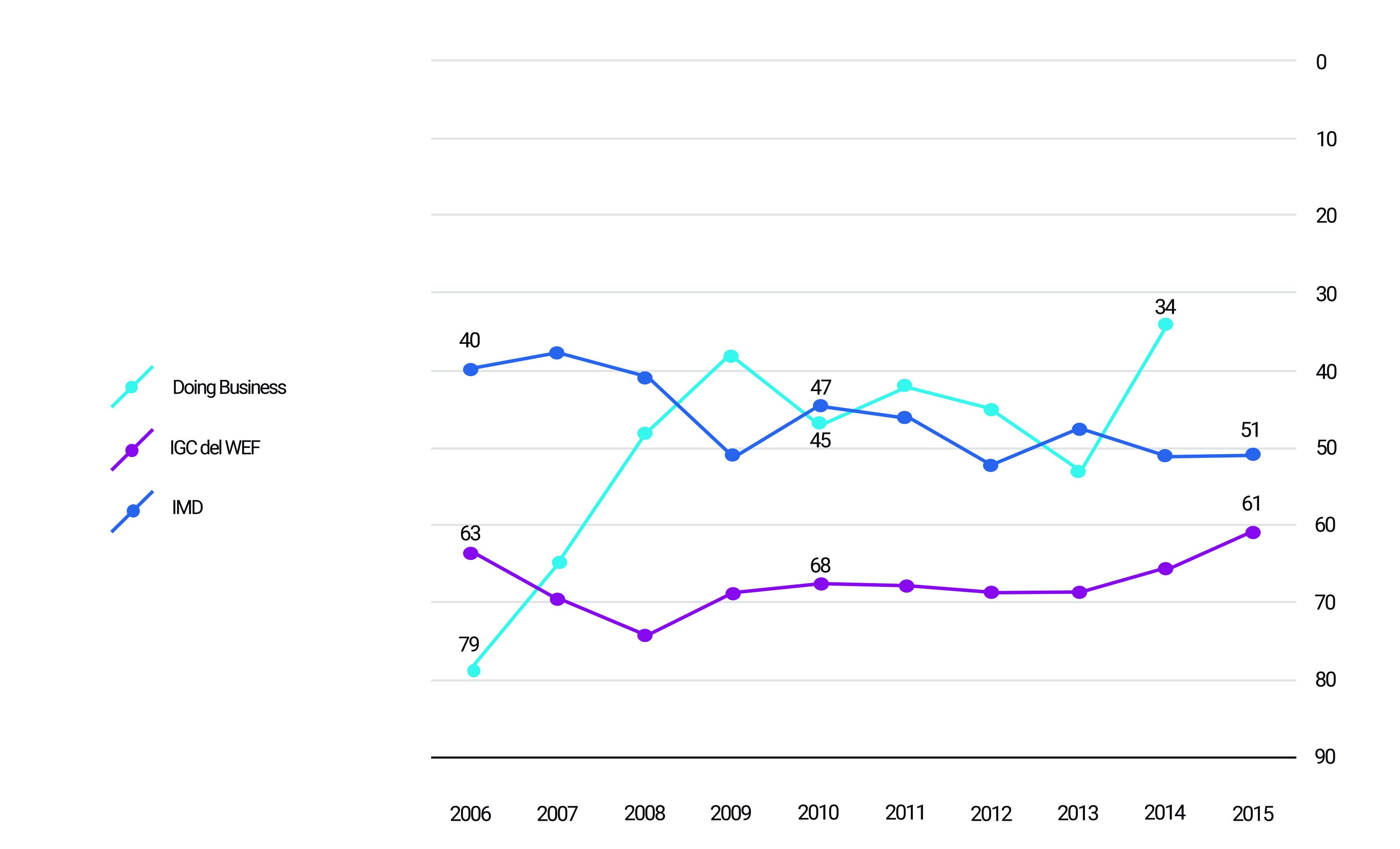

Gráfico 1: Posición de Colombia en los principales rankings internacionales de competitividad 2006-2015.

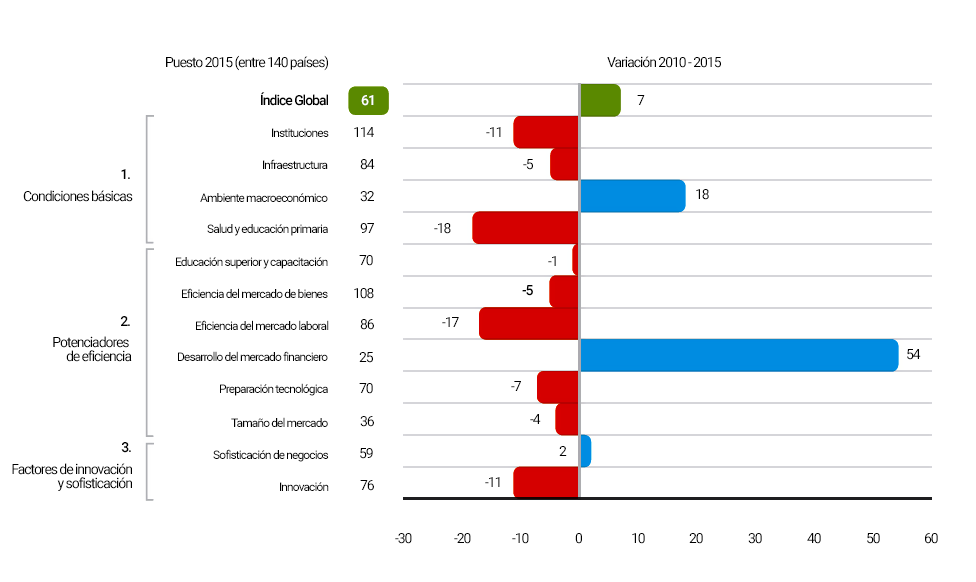

Gráfico 2: Evolución de Colombia en los 12 pilares del IGC. 2010-2015.

Fuente: Consejo Privado de Competitividad con base en WEF.

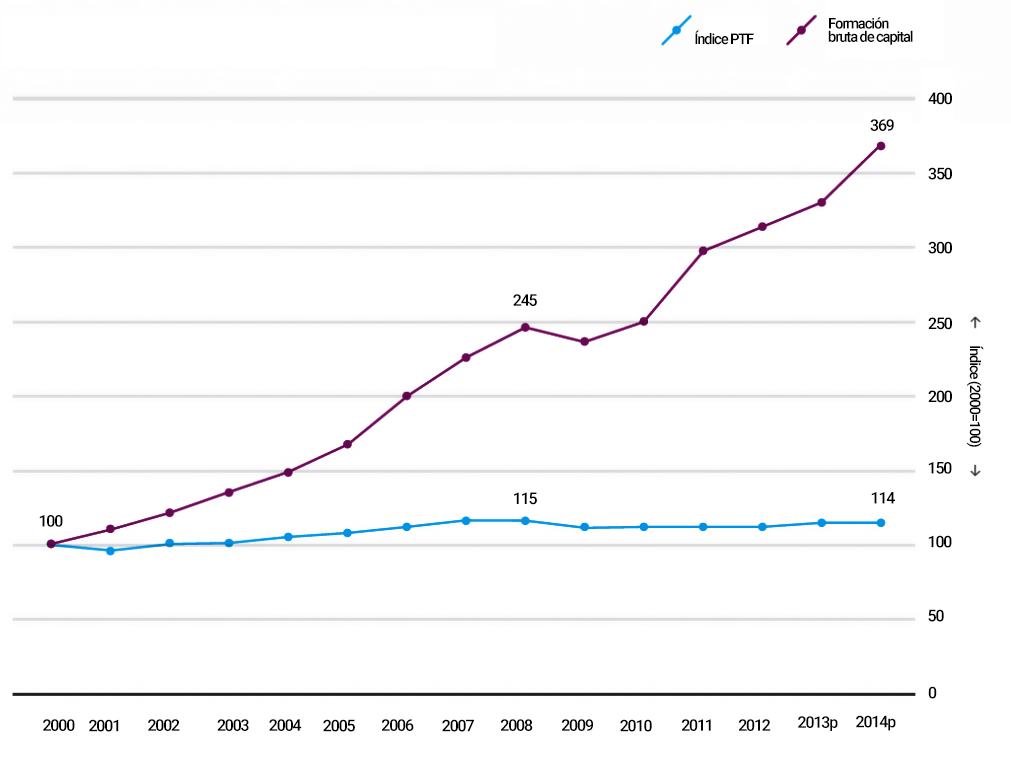

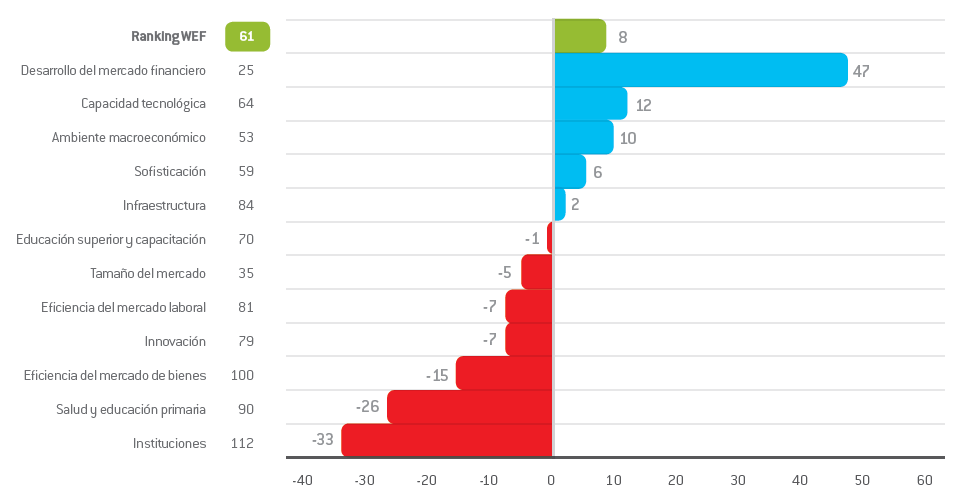

Es claro que el país continúa teniendo grandes desafíos en materia de competitividad. Más aún, en la mayoría de pilares del IGC en los que Colombia ha tenido retrocesos en los últimos cinco años y ha mostrado avances en solo tres de ellos: ambiente macroeconómico, desarrollo del mercado financiero y sofisticación de los negocios. En particular, son preocupantes los rezagos del país en pilares como instituciones, infraestructura, salud y educación primaria, eficiencia en el mercado de bienes y eficiencia del mercado laboral. Estos rezagos llevan a que a Colombia le esté costando trabajo cumplir con la visión de convertirse en el tercer país más competitivo de Latinoamérica al año 2023, al continuar en 2015 en la misma quinta posición en la que estaba cuando se definió dicha visión. No resulta sorprendente observar el nulo crecimiento de la productividad que ha tenido el país en los últimos quince años, a pesar de los aumentos evidentes en los niveles de inversión en el mismo períodoGráfico 3: Evolución de la inversión y la productividad en Colombia, 2000-2014

Fuente: DANE, DNP, Cálculos OEE – Ministerio de Comercio, Industria y Turismo.

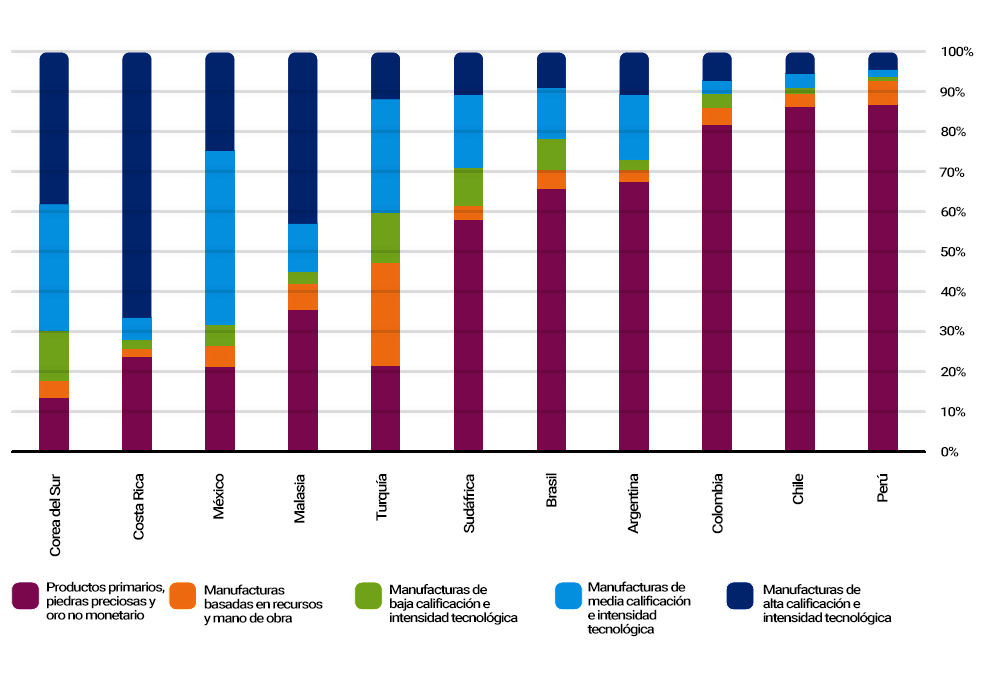

Lo anterior es preocupante en la medida en que es bien sabido que el crecimiento de la productividad es el determinante fundamental del crecimiento de largo plazo de una economía. La baja productividad del país es un reflejo del escaso nivel de sofisticación del aparato productivo colombiano. Este bajo nivel de sofisticación se ejemplifica en el incipiente contenido tecnológico de la canasta exportadora colombiana frente a países de referencia.Gráfico 4: Exportaciones según intensidad tecnológica de los países seleccionados, 2014.

Fuente: Consejo Privado de Competitividad con base en UNCTAD.

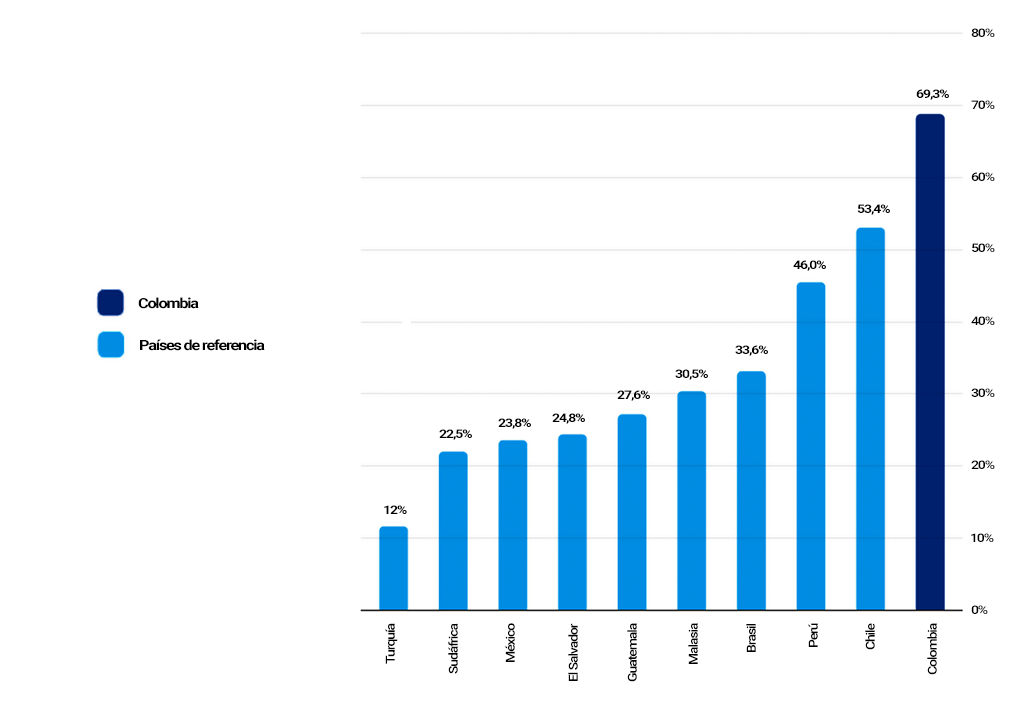

En particular, más del 80% de las exportaciones del país se concentra en productos primarios o basados en recursos naturales y mano de obra, mientras que sólo un 5% de éstas corresponde a productos con alto nivel tecnológico. La mejora en productividad es un reto aún más imperante en la actual coyuntura económica, en la cual, tal como venía insistiendo el Consejo Privado de Competitividad (CPC), los “vientos de cola” –es decir, los altos precios de los commodities y bajas tasas de interés a nivel mundial que empujaron el crecimiento económico de muchas economías emergentes– se acabaron (Gráfico 5). La alta dependencia del país en los ingresos petroleros y la consecuente caída de los precios se ha traducido en un creciente déficit fiscal en 2015, y en un aumento dramático del déficit comercial, el cual ha aumentado en más de USD 6.000 millones en los últimos dos años.Gráfico 5: Participación de los cinco primeros productos de la canasta exportadora de Colombia frente a países de referencia, 2014.

Fuente: FEM. Cálculos: Consejo Privado de Competitividad.

Fuente: FEM. Cálculos: Consejo Privado de Competitividad. Gráfico 1: Posición de Colombia en los principales rankings internacionales de competitividad 2006-2015.

Gráfico 2: Evolución de Colombia en los 12 pilares del IGC. 2010-2015.

Fuente: Consejo Privado de Competitividad con base en WEF.

Es claro que el país continúa teniendo grandes desafíos en materia de competitividad. Más aún, en la mayoría de pilares del IGC en los que Colombia ha tenido retrocesos en los últimos cinco años y ha mostrado avances en solo tres de ellos: ambiente macroeconómico, desarrollo del mercado financiero y sofisticación de los negocios. En particular, son preocupantes los rezagos del país en pilares como instituciones, infraestructura, salud y educación primaria, eficiencia en el mercado de bienes y eficiencia del mercado laboral. Estos rezagos llevan a que a Colombia le esté costando trabajo cumplir con la visión de convertirse en el tercer país más competitivo de Latinoamérica al año 2023, al continuar en 2015 en la misma quinta posición en la que estaba cuando se definió dicha visión. No resulta sorprendente observar el nulo crecimiento de la productividad que ha tenido el país en los últimos quince años, a pesar de los aumentos evidentes en los niveles de inversión en el mismo períodoGráfico 3: Evolución de la inversión y la productividad en Colombia, 2000-2014

Fuente: DANE, DNP, Cálculos OEE – Ministerio de Comercio, Industria y Turismo.

Lo anterior es preocupante en la medida en que es bien sabido que el crecimiento de la productividad es el determinante fundamental del crecimiento de largo plazo de una economía. La baja productividad del país es un reflejo del escaso nivel de sofisticación del aparato productivo colombiano. Este bajo nivel de sofisticación se ejemplifica en el incipiente contenido tecnológico de la canasta exportadora colombiana frente a países de referencia.Gráfico 4: Exportaciones según intensidad tecnológica de los países seleccionados, 2014.

Fuente: Consejo Privado de Competitividad con base en UNCTAD.

En particular, más del 80% de las exportaciones del país se concentra en productos primarios o basados en recursos naturales y mano de obra, mientras que sólo un 5% de éstas corresponde a productos con alto nivel tecnológico. La mejora en productividad es un reto aún más imperante en la actual coyuntura económica, en la cual, tal como venía insistiendo el Consejo Privado de Competitividad (CPC), los “vientos de cola” –es decir, los altos precios de los commodities y bajas tasas de interés a nivel mundial que empujaron el crecimiento económico de muchas economías emergentes– se acabaron (Gráfico 5). La alta dependencia del país en los ingresos petroleros y la consecuente caída de los precios se ha traducido en un creciente déficit fiscal en 2015, y en un aumento dramático del déficit comercial, el cual ha aumentado en más de USD 6.000 millones en los últimos dos años.Gráfico 5: Participación de los cinco primeros productos de la canasta exportadora de Colombia frente a países de referencia, 2014.